デメリットとかないの?

もちろんメリットとデメリットもお伝えします。

この記事を書いている私は現在、投資歴1年6ヶ月ほど。

コロナショックの後も資産はプラスになっています。

この記事の中身

- iDeCoとは何か

- 年金制度について

- iDeCoのメリットとデメリット

- iDeCoの始め方

iDeCoとは?

iDeCoとは個人型確定拠出年金のことで、「節税しながら老後資金を準備できる制度」です。

この制度ができたということは

「財政負担には限界があるから、制度を作るからあとは自分の力でなんとかして」

という国からのメッセージです。

「時間はあるのに、遊ぶお金がないよ」という貧しい老後を過ごしたくない人は、iDeCoを始めたほうがいいでしょう。

メモ

企業型確定拠出年金というものもあり、これはiDeCoとは別になります。

詳しくは後述します。

年金について

iDeCoを理解するうえで欠かせないのが、年金についての理解です。

ここでは年金についてお話しします。

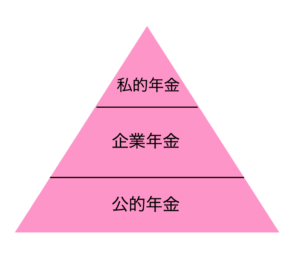

老後にもらえる年金には大きくわけて3つの種類があります。

イメージとしては下記の図のようになります。

①国からもらう公的年金

これは、国民年金と厚生年金に分けられます。

国民年金は、20~60歳未満の人が全て加入することになります。

厚生年金については、会社員や公務員はこれにも加入することになります。

②企業からもらう企業年金

これは、退職一時金と企業年金に分けられます。

退職一時金とは、一般的に会社を辞めるときに一括で支払われる退職金のことです。

企業年金は、さらに確定給付企業年金と企業型確定拠出年金に分けれられます。

確定給付企業年金とは、「勤務年数や給与によって受け取る金額があらかじめ約束されているもの」です。

企業型確定拠出年金とは、「会社が掛け金を出すので、従業員の判断で運用して、その成果次第で受け取る金額変わるもの」です。

③自分で作る私的年金

iDeCoや個人型年金保険などがこれにあたります。

これからの時代は、皆さんもご存知のように少子高齢化がどんどん進みます。

すると、年金の財源である労働者が減ることになります。

結果として

①の公的年金は減額になったり、受給年齢が上がってしまうことが考えられます。

②の企業年金は、自営業者や中小企業にお勤めのかたはそもそも加入していません。

つまり、これからの時代は

③の私的年金が重要になってきます。

iDeCoのメリット

メリットは大きく2つあります。

運用益が非課税になる

通常、資産の運用で得られた利益には約20%の税金がかかります。

しかし、iDeCoを利用することで、これがゼロになります。

掛け金が所得控除になる

iDeCoに払った掛け金は、所得控除の対象になるので、所得税・住民税が安くなります。

つまり、手取りが増えることになります。

iDeCoを申し込む際に「給与天引き」を選んだ人は、特に手続きをする必要はありません。

「口座振替」を選んだ人は、年末調整か確定申告をすれば戻ってきます。

メモ

運用益を受け取るときに課税されますが、これについては税負担が軽くなるようになっています。

iDeCoのデメリット

大きく2つあげられます。

元本割れのリスクがある

資産運用にはリスクがつきものです。

資産運用である以上、経済状況やご自身の選んだ資産によって、元本割れをすることが考えられます。

しかし、リスクがある分リターンもあるということです。

60歳まで引き出せない

60歳になるまで運用益を受け取ることはできません。

途中で止めたくなっても、運用益が手元に来ることはありません。

しかし、上記のデメリットは逆にメリットに変わる可能性もあります。

元本割れのリスクは「お金を増やす3つのテクニック」で減らすことができますし、

60歳まで引き出せないことは、自然と長期で運用することになるので

リスクを減らしリターンを大きくする可能性が高くなることを意味します。

「お金を増やす3つのテクニック」については下記の記事でお伝えしています。

-

-

アクティブファンドとインデックスファンドはどっちが儲かるの?

どうやって始めるの?

iDeCoの始め方は次の流れになります。

①まずは、金融機関に申し込んで加入手続きをしましょう

最近は、申し込みの際に窓口に行かなくてもネットと郵送で完結するところもあります。

②掛け金を決めて支払う

毎月給与から天引きか、銀行口座から口座振替で払います。

掛け金は5000円〜になります。そのあとは1000円単位で増額できます。

上限については、その人の仕事によるので会社の総務に確認するか、国の案内ページで確認しましょう。

③運用する

運用資産には、預金や保険、投資信託があります。

上記を選んで運用しましょう。

複数を買って、自分で割合を決めて運用していくのもいいでしょう。

④受け取る

60歳以降に一時金か年金として受け取ります。

運用成績により、受け取れる金額は異なります。

メモ

60歳以降は掛け金を払うことはできません。

しかし、70歳になるまでは運用することができます。

60歳直前で市場が悪化して運用益が減ってしまった時は、運用期間を延ばすのも手です。