この記事を書いている私は現在、投資歴1年6ヶ月ほど。

コロナショックの後も資産はプラスになっています。

この記事の中身

- 単利と複利の違い

- 実際どれくらい差が出るか

- 複利の活かし方

自分の資産運用に活かしましょう

単利と複利とは

いかにそれぞれまとめます。

単利とは

元本に対してのみ利息がつく計算のことです。

例えると

100万円の元本に対して利息が年利5%なら、毎年5万円が利息としてもらえることになります。

複利

元本と利息の合計に対して利息がつく計算のことです。

利息に利息がつくので、雪だるま式に増えていくイメージです。

例えると

100万円の元本に対して利息が年利5%なら、1年目は105万円となり単利と変わりません。

しかし、2年目は105万円×1.05=110.25万円 になります。

最初は小さい差ですが、期間が長くなるほど差は大きくなります。

72の法則

これは、複利で運用したときに資産が2倍になる期間をざっくり計算できる法則です。

72÷年利(%)=○年 という式で求められます。

例えば、年利5%なら資産が2倍になるのに約14.4年かかる計算になります。

ちなみに

かのアインシュタインが「人類最大の発明」と呼んだのは、「複利」という話があります。

実際、どれくらい差が出るの?

ここでは、2つの例を上げて紹介したいと思います。

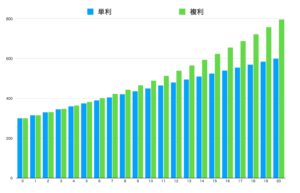

元本300万円を年利5%で20年間で運用した場合

上記の条件で運用できた場合の具体的な表がこちらになります。

単利では20年で 600万円 になります。

複利では20年で 約800万円 になります。

その差は、なんと200万円です。

では、次の場合を見てみましょう。

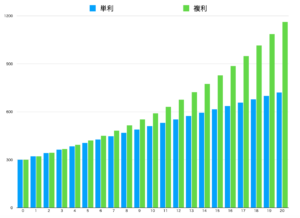

元本300万円を年利7%で20年間で運用した場合

上記の条件で運用できた場合の具体的な表がこちらになります。

単利では20年で 720万円 になります。

複利では20年で 約1160万円 になります。

その差は、なんと440万円です。

それぞれのケースはあくまで例に過ぎませんが、複利の力の凄さを理解することはできたかとも思います。

複利の恩恵を受けるにはどうすればいいの?

複利の恩恵を受けるには、長期投資が必要です。

雪だるまを思い出してください。

長い距離を転がせば転がすほど、どんどん大きくなるはずです。

それと同じです。

長期投資は、複利の恩恵を受けられるだけでなく、市場の小さな波にも耐えうる「リスクの分散」にもなります。

しかも、現在日本では投資に対して素晴らしい制度があります。

それが、NISA(つみたてNISA)とiDeCoです。

通常、雪だるま式に大きくなった資産には約20%の税金がかかります。

しかし、これらの制度を使えば、それがゼロになるのです。

日本に住んでいる方で、これらの制度を利用せずに資産運用をするのは損といえるでしょう。

各制度について詳しく知りたい方は下記の記事をご覧ください。

-

-

つみたてNISAとは?【制度についてメリット・デメリットを解説】

-

-

iDeCoとは?【制度についてメリット・デメリットを解説】

自分の資産運用に活かしてください。