この記事を書いている私は現在、投資歴1年6ヶ月ほど。

コロナショックの後も資産はプラスになっています。

この記事の中身

- 一般のNISAと併用はできるか

- つみたてNISAで買える商品(投資信託)はどんなものか

- 資産構成比はどうすればいいか

- いつでも売ることはできるのか

- 積み立てる商品(投資信託)は途中で変えられるか

- 40万円の年間投資枠は翌年に持ち越せるか

「つみたてNISAの概要が知りたいよ」という方は、下記の記事をご覧ください。

-

-

つみたてNISAとは?【制度についてメリット・デメリットを解説】

一般のNISAと併用はできるの?

つみたてNISAと一般のNISAの両方を、同じ年に使用することはできません。

併用することはできませんが、年をまたげば可能です。

例えば、一般のNISA枠で買った投資信託を持ったまま、翌年に新しくつみたてNISAを始めることはできます。

メモ

現在、課税口座で投資信託や株などを保有していたら、それをNISA口座に移すことはできません。

NISA口座内で運用できるのは、新規で購入した商品に限ります。

つみたてNISAで買える商品はどんなものがあるの?

つみたてNISAで購入できるのは、ほとんどがインデックスファンドになります。

アクティブファンドは国の厳しい基準をクリアしたごくわずかに限られます。

アクティブファンドとインデックスファンドの違いについて知りたい方は下記の記事をご覧ください。

-

-

アクティブファンドとインデックスファンドはどっちが儲かるの?

つみたてNISAで買える商品の中身は大きく2つに分けることができます。

①株式に投資する投資信託

これは、株式にのみ投資するタイプの投資信託です。

例えば、日本のみの株式に投資するものや、アメリカのみの株式に投資するものがあります。

他にも、先進国のみや新興国のみ、日本を含めた全世界に投資するものなど様々です。

②バランスをとって投資する投資信託

これは、株式を必ず含めた株式+〇〇とセットに投資するものです。

例えば、株式+債券 や 株式+REIT(上場不動産) 、 株式+債券+REIT があります。

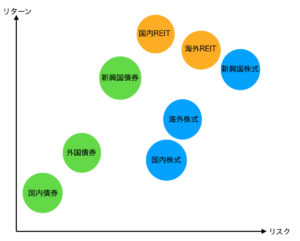

運用資産の構成比はどうすればいいの?

各資産のリターンとリスクの関係は、過去のデータを元にすると下図のようになります。

「お金を増やす3つのテクニック」で紹介したように、「長期で運用」がリスクを下げるポイントです。

つまり、運用期間が長く取れる人ほど、株式の割合を多くすることをお勧めします。

20年間運用可能な人は、株式のみに投資するのも選択肢の一つだと思います。

逆に、「あまり運用期間が長く取れないよ」という方は、債券の割合を増やすほうがいいでしょう。

「お金を増やす3つのテクニック」については、下記の記事で詳しくお伝えしています。

-

-

アクティブファンドとインデックスファンドはどっちが儲かるの?

いつでも売ることはできるの?

運用途中でも、お金が必要になったタイミングになれば、いつでも売れます。

20年運用を続ける必要はありません。

また、積み上げてきた資産の一部を売ることもできます。

注意

売ってしまった場合、その投資枠(最大年間40万円)が復活するわけではないので、再び同じ枠内で別の投資信託を購入することはできません。

積み立てる商品は途中で変えることはできるの?

途中で積み立てる商品を変更することはできます。

例えば、1〜6月はA投資信託を購入していたが、7〜12月はB投資信託を買うことができます。

その際、A投資信託を売ってしまってもいいですし、そのまま最大20年持ち続けることができます。

しかし、前項でもお伝えしたように

売ってしまった場合は、その投資枠が復活するわけではないので、同じ枠内で別の投資信託を買うことはできません。

最大投資額40万円の枠が余ったら翌年に持ち越せるの?

持ち越せません。

具体例として、今年は毎年1万円を積み立てていたとします。

つまり、1万円×12ヶ月=12万円を積み立てたとします。

その際、40万円ー12万円=28万円 の枠が余ってしまいます。

ここで、翌年の投資可能枠は

40万円+28万円=68万円 となればいいのですが、それはできません。

翌年も変わらず、最大40万円 になります。